인기메뉴

인기메뉴

한국

한국

미국

미국

일본

일본

인기메뉴

![]() 협회사업

협회사업

지원/혜택

지원/혜택

교육/취업

교육/취업

선하증권

선하증권이란 화주와 선박회사간의 해상운송계약에 의하여 선박회사가 발행하는 유가증권이다. 다시 말하면 선주가 자기 선박에 화주로부터 의뢰받은 운송화물을 적재 또는 적재를 위해 그 화물을 영수하였음을 증명하고, 동 화물을 도착항에서 일정한 조건하에 수하인 또는 그 지시인에게 인도할 것을 약정한 유가증권이다. B/L상에 기재된 화물의 권리를 구체화하는 B/L의 양도는 바로 화물에 대한 권리의 이전을 의미한다. 화물을 처분코자 할 때에는 반드시 관련 B/L을 가지고 있어야만 한다. 국제무역 대차결제 수단인 화환어음 (documentary bill)의 취결에 필요한 상업송장, 해상보험증권과 함께 기본이 되는 서류로서 다음의 기능을 수행한다.

선하증권 발행절차 및 양식

선하증권 원본의 발행은 1통으로도 가능하나 분실 등에 대비하여 그 이상을 한 세트로 하여 발행할 수도 있다. 일반적으로 3통을 한 세트(One Full Set)로 발행하는데 각 통은 내용이 동일하고, 동등한 효력을 가지기 때문에 화물인도에는 한 통의 제시로 타 B/L은 무효가 된다.

B/L발행 절차를 살펴보면 다음과 같다.

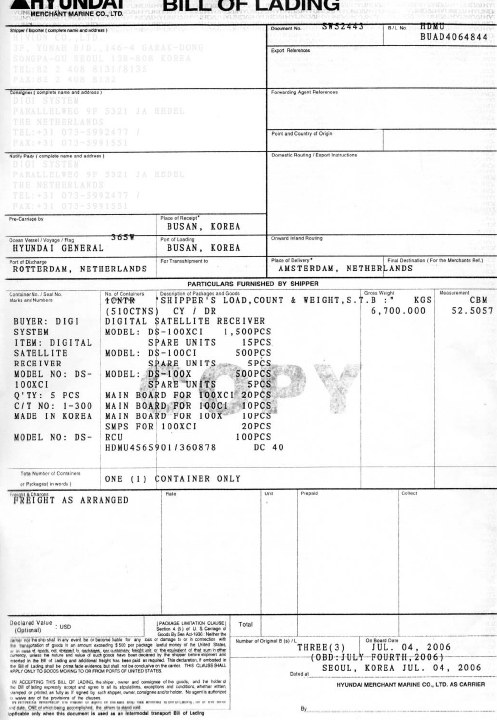

船荷證券(Bill of Lading)

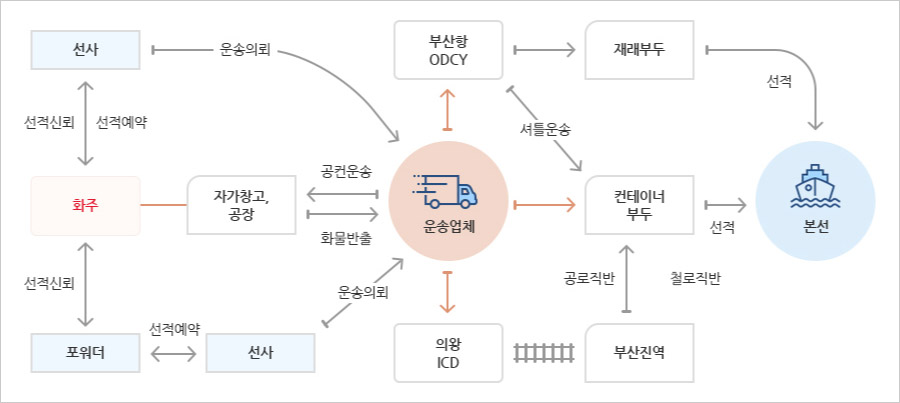

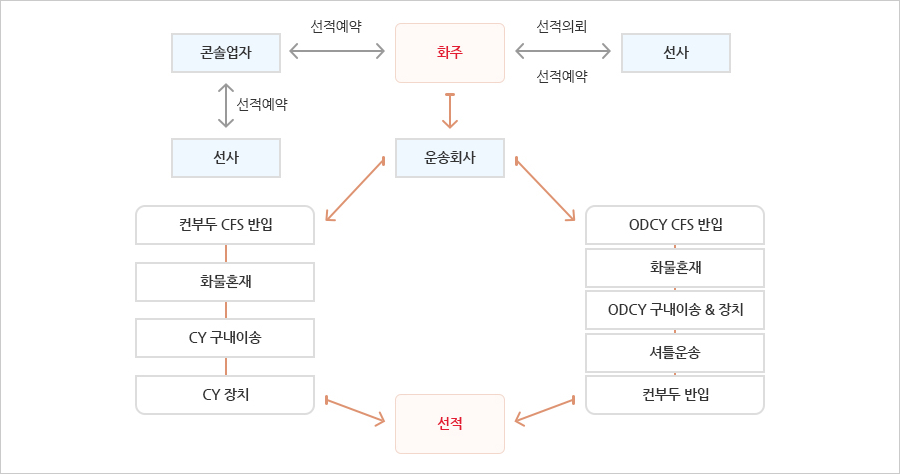

컨테이너 수출화물 운송절차

※ B/L 수령후 기재내용이 이상이 없는지 반드시 확인해야 함

선적절차가 완료되면 수출업자는 수입업자에게 지체없이 선적통지를 하고 B/L 사본을 송부

FCL화물 이동경로

LCL화물 이동경로

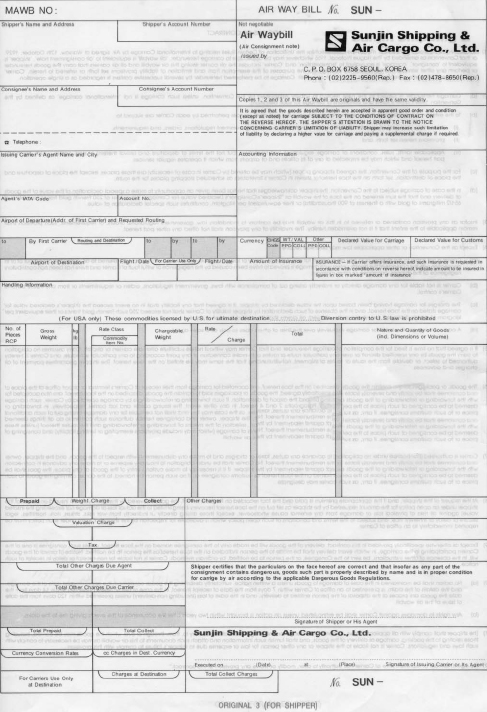

항공화물 운송장

항공화물운송장(AWB : Air Waybill)은 항공회사가 화물을 항공으로 운송하는 경우에 발행하는 화물수취증으로서 해상운송에서의 선하증권(B/L)에 해당되며, 항공운송장 또는 항공화물수취증이라고도 부른다. AWB의 기본적인 성격은 선하증권과 같으나 선하증권이 화물의 수취를 증명하는 동시에 유가증권적인 성격을 가지고 유통이 가능한 반면, 항공운송장은 화물의 수취를 증명하는 영수증에 불과하며 유통이 불가능하다는 점에서 차이가 있다.

| 항공화물운송장(AWB) | 선하증권(B/L) |

|---|---|

| 유가증권이 아닌 단순한 화물운송장 | 유가증권 |

| 비유통성(non-negotiable) | 유통성(negotiable) |

| 기명식 | 지시식(무기명식) |

| 수취식(창고에서 수취하고 발행) | 선적식(본선 선적 후 발행) |

| 송하인이 작성하는 것이 원칙 | 운송인이 작성 |

航空運送狀(Air Waybill)

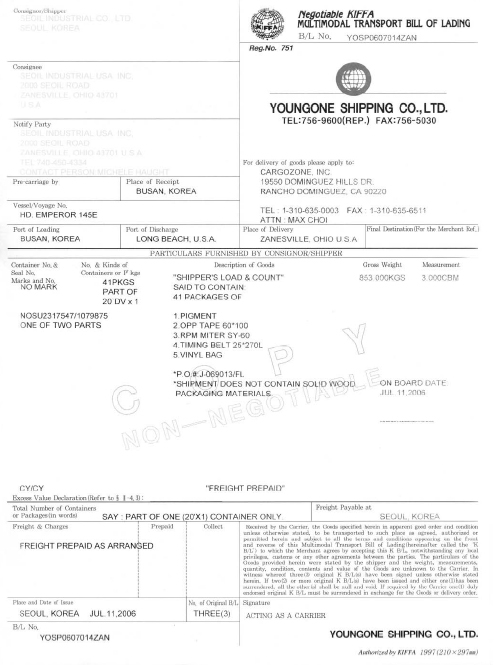

복합운송 증권

복합운송증권은 선박, 철도, 항공기, 자동차 등 종류가 다른 운송 수단 중 두 가지 이상의 조합에 의해 이루어지는 운송에 대해 복합운송인이 발행하는 증권으로 발행자인 운송인이 운송품의 수령을 증명하고 운송계약의 증거가 되며, 유가증권으로서의 성격을 가진다. 오늘날 많은 화물이 컨테이너로 운송됨에 따라 1980년 UN에서는 국제복합 운송조약을 채택함으로써 복합운송에 관한 통일조약을 마련하고 있으며, 또한 1983년 개정된 신용장통일규칙 (제25조)에서도 신용장에 별도의 명시가 없는 한 은행은 이러한 복합운송서류를 거절하지 않는다고 규정하고 있다.

복합운송증권의 특징은

複合運送書類(Multimodal Transport Document)