인기메뉴

인기메뉴

한국

한국

중국

중국

미국

미국

인기메뉴

지원/혜택

지원/혜택

![]() 협회사업

협회사업

지원/혜택

교육/취업

교육/취업

이전 슬라이드

play

다음 슬라이드

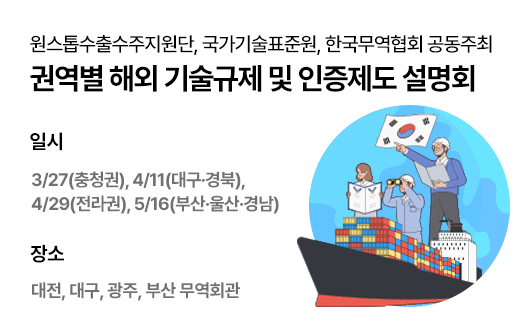

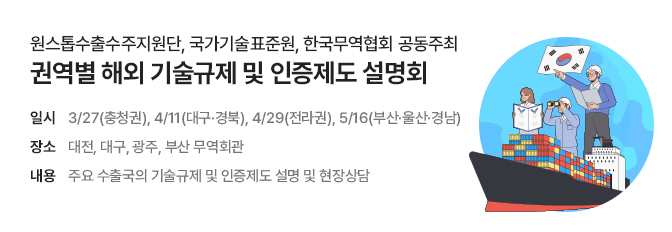

오늘마감

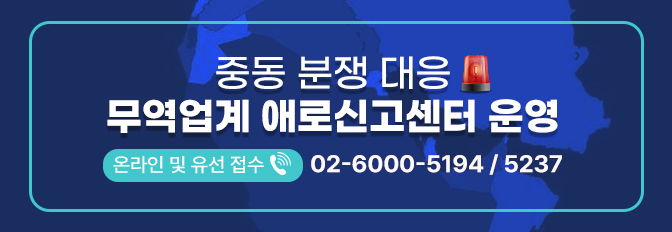

제2차 「중소기업 맞춤형 물류 전문 컨설팅 상담회」(5/9 목, 참가비 무료)

모집기간 2024.04.17 ~ 2024.05.02

사업기간 2024.05.09 ~ 2024.05.09

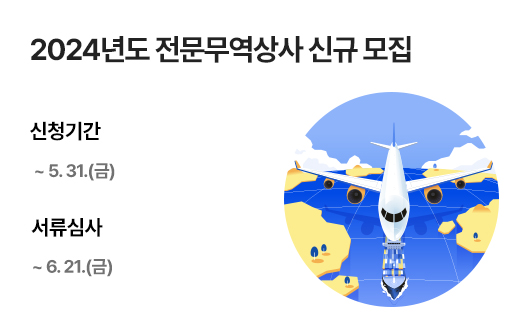

오늘마감

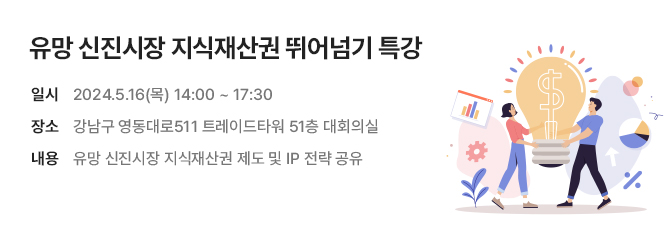

2024 무역업계 환율/물류 리스크 긴급 대응전략 세미나

모집기간 2024.04.23 ~ 2024.05.02

사업기간 2024.05.03 ~ 2024.05.03

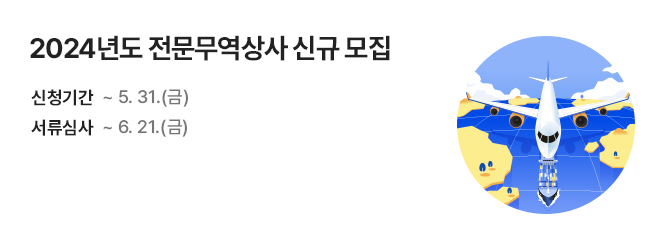

D-1

모집기간 2024.03.26 ~ 2024.05.03

사업기간 2024.05.09 ~ 2024.05.09

D-1

모집기간 2024.04.08 ~ 2024.05.03

사업기간 2024.05.09 ~ 2024.05.09

최근검색

전체삭제메뉴검색

이전 슬라이드

play

다음 슬라이드

오늘마감

제2차 「중소기업 맞춤형 물류 전문 컨설팅 상담회」(5/9 목, 참가비 무료)

사업기간 2024.05.09 ~ 2024.05.09

오늘마감

2024 무역업계 환율/물류 리스크 긴급 대응전략 세미나

사업기간 2024.05.03 ~ 2024.05.03

D-1

사업기간 2024.05.09 ~ 2024.05.09

D-1

사업기간 2024.05.09 ~ 2024.05.09

중국 바이어가 본 한국 소비제품 경쟁력 및 시사점

중국은 미국에 이어 세계에서 두 번째로 큰 소비시장으로, 내수 중심 성장체제 전환 기점인 2000년부터 현재까지 연평균 8.4% 성장하고 있다. 같은 기간 미국의 소비시장이 연평균 2.2% 성장한 것과 대조된다. 소비는 과거 10년 동안 중국 경제회복을 견인하는 중요한 역할을 담당해 왔다. 2023년 중국의 소매판매는 사상최고치를 기록했으며, 온라인 판매 증가가 전체 소매판매 증가의 주요 원동력으로 작용했다.

트레이드 포커스2024.04.29

미국의 대선 정국 보호주의 조치 증가 현황

□ 11월 美 대선에서 바이든 대통령과 트럼프 전 대통령의 리턴매치가 확정된 가운데 美 산업계는 최근 대선 정국을 틈타 보호주의 조치를 보다 적극적으로 요청

통상이슈브리프2024.04.26